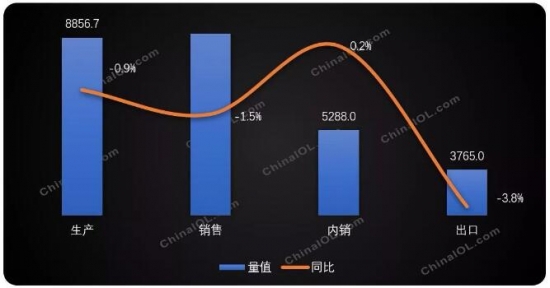

2019年上半年,空调市场整体出货以好于预期的表现平稳度过。虽然叠加有2018年庞大的库存基数,但是在企业目标导向及竞争诉求的刺激下,内销出货情况依旧是稳中有增。据产业在线监测数据显示:2019年上半年家用空调生产总量8856.7万台,同比下降0.89%,总销售量9053万台,同比下降1.49%。其中内销出货总量5288万台,同比增长0.21%,出口总量3765万台,同比下降3.78%。

2019年上半年家用空调产销规模及增长(万台,%)

数据来源:产业在线

内销成长好于预期 原因几何?

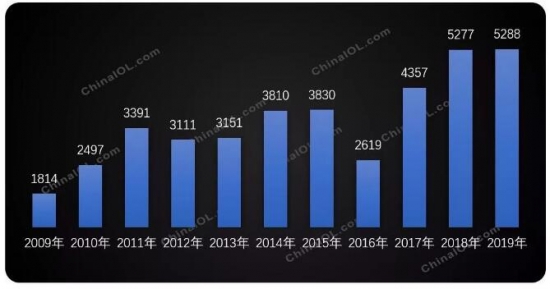

空调内销市场经历了2017年的火爆,2018年的维稳,再到2019年的深度调整,每一次调整都意味着新的变化。上半年5288万台的内销出货量再次创下历史新高,不仅仅是数字上的新突破,背后更凸显了企业不同的竞争策略和节奏。能再次实现历史突破,产业在线分析认为主要有以下几点:

1、头部品牌稳推:虽然2018年底行业的库存水位并不低,但是行业在两年增长的背景下,头部品牌的体量都上了一个新台阶。新的定位下,庞大的体量支撑整个供应链的价格体系,只有规模继续上行,进一步巩固自己的市场地位,才能站稳脚跟。产业在线了解到整个2019年虽说大环境并不理想,但是企业目标却没有出现大幅度的下滑。在企业目标导向下,出货端保持了一定的景气度。且从大宗原材料来看,铜现货价格1-3月大幅下滑,所以成本优势也促进了企业制造端的积极性。

2、终端表现相对稳定:终端零售市场虽然表现较为疲软,但从实际的市场表现看,并没有出现大幅度的萎缩下滑,整体的需求基本保持在相对稳定的水平。

3、小阳春拉动:每年3、4月是空调市场传统的促销节点,今年这个促销节点大大提前,今年年初,美的就率先从线上出击,整个促销力度空前,整体也取得不错的成绩。零售数据显示,3月份空调行业线上线下均实现增长,其中线上更是超过两位数,终端良好的表现进一步带动企业出货的积极性。所以1-4月中国空调市场走出了一波“小阳春”的行情。

2009年H1-2019年H1家用空调内销规模走势(万台)

数据来源:产业在线

头部持续集中 品牌策略差异几何?

在整体空调需求面不太乐观,销量趋缓的局势下,存量市场中的竞争难免进一步加剧,2019年既是如此。虽然从各品牌数据上看,品牌格局保持了相对稳定的结构,但是TOP5品牌的集中度继续走高,接近85%,头部品牌的价格降低给中小品牌的运营带来不小压力,互联网品牌的强势介入,也让企业之间的竞争出现了一些微妙的变化。

首先这波竞争是由头部品牌美的主动引发,对比格力一贯稳健的市场策略,激进和快节奏的布局和打法让美的取得先机,从上半年的市场份额变化来看,双寡头的份额差异大幅度缩小。

除了美的实现大幅度增长之外,主力品牌中,实现逆势增长的品牌还有奥克斯、TCL和长虹。

和美的一样,今年奥克斯的策略也非常积极主动,生产旺季奥克斯空调单月的产量突破200万台。2019年初,奥克斯以“互联网直卖空调”的全新定位和商业模式开启,进一步加深渠道变革,“去掉中间商、工厂直达用户”,迅速拓宽了线下经销商的广度和深度。叠加这几年奥克斯一直坚持的品质提升,服务创新,产品升级,智能制造等集群效应,奥克斯在今年上半年也依然保持了快速的成长。

TCL空调在今年的逆势增长得益于近些年持续的转型升级,“精品战略”就是TCL空调转型的重点方向。在生产制造、平台研发、产品创新等方面的巨大投入,使得红利得到释放。

长虹空调的增长更多的来自其OEM的订单需求增加。

竞争加剧 价格战影响几何?

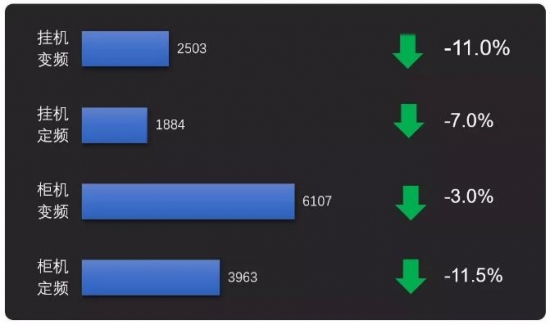

虽然出货量实现了增长,但企业竞争的加剧导致行业盈利出现下滑,尤其是618大促,有行业人士反馈价格低的真是无底线。通过终端机构统计的价格对比显示,销售量占比最多的变频挂机,终端价格下降幅度超过10%,如果叠加考虑产品结构升级的因素,则价格下跌的幅度更大。

综合来看,上半年行业采取的以价换量,使得行业的利润受到重创。部分企业反馈6月份将前5个月的盈利全都亏掉了,如此可见价格竞争的惨烈程度。包括大宗原材料价格低位让出来的制造红利也被激烈的市场竞争所消蚀掉,并没有改善企业的利润。

2019年“618”促销线上市场分产品终端价格同比趋势(元,%)

数据来源:中怡康线下零售监测

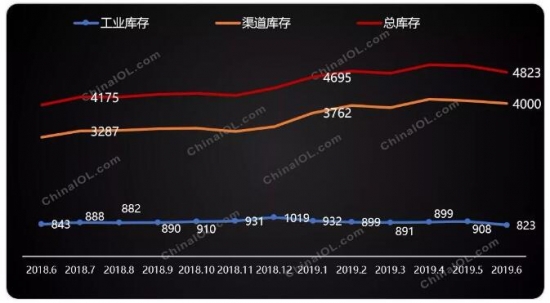

库存持续累加 变化几何?

空调行业的库存自2017年起就一直备受关注,2018年以来不断变化的库存数值也影响着行业的走势和信心。其实从2018年下半年开始行业就已经感受到库存的压力,虽然2018年3季度有控制生产,但是库存并未消化完全,进入4季度到2019年上半年,从趋势上看整体库存量依然在持续攀升。

库存压力在,为何还不断累加?主要原因有以下几点:

一是总库存容量增加。上一次库存高点出现在2015年,那一年的国内的空调消费量只有6000万台,但到2018和2019年,基本的消费量已经达到了近9000万台的水平,而且随着渠道的纵深延长,网点布局的下沉和增加,都在一定程度上推高了库存容量。

二是空调具有特殊的淡季生产旺季销货的显著特征,无论库存多少,淡季备货抢占渠道资源仍是很重要的市场操作策略。

第三,在企业的目标导向下,库存虽然是非常重要的运营指标,但是也要让位于企业目标的达成。

第四,行业在相对激进的出货策略下,终端需求并没有大幅转好,所以库存并没有得到非常显著的消化。

库存处于高度的动态变化之中,对趋势变化的关注才更为重要。截止到2019年 6月底,行业库存总量在4800万台以上,从绝对量值来看确实很高,按照旺季的月度动销量判断,大约需要5个多月来消化,比正常库存水平需要多花1-2个月的时间,压力确实存在,但是库存大部分属于龙头品牌,所以比担忧库存更重要的是把握好企业自己的生产和销售节奏。

中国空调行业库存演变推导趋势(万台)

数据来源:产业在线

新冷媒、新标准 产品几何?

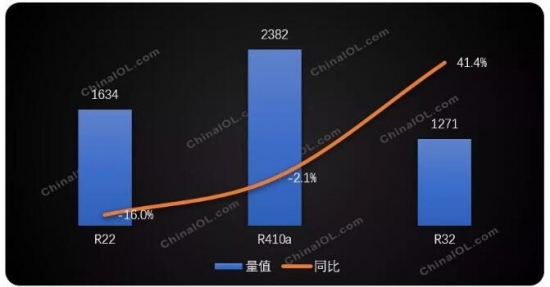

2019年上半年产品结构的调整也很明显,其中冷媒的结构值得大家关注。上半年R32冷媒的空调产品结构有了显著提升,从规模和增长来看,R32冷媒的空调规模同比增长41.4%,其整体规模已经逼近1300万台;R22和R410a都不同程度出现下滑。形成这样局面的原因有两个,一个是受整个供给结构的影响,另外一个则是R32成本上具有优势,国内品牌自身的积极推广切换。

2019年H1家用空调内销细分冷媒规模对比

数据来源:产业在线

另外一个需要关注的点则是空调的新能效标准,据产业在线了解,空调新能效标准将最早于2020年初颁布,与旧的能效指标相比,新能效标准将大幅提高现有空调产品能效,变频空调成为未来主导产品,将对行业未来的产品结构产生重大影响:一是变频产品将在标准实施的头几年快速的对定速产品形成迭代;二是未来的能效结构分布将和现在出现较大的差异;三是能效的提高直接带来成本的上升,企业需要平衡制造成本和市场售价之间的关系。

根据产业在线目前监测的空调分能效数据来看,2019年上半年国内变频空调以3级为主,1级规模与3级的差距并不大,规模较小的是2级产品,定速空调仍是3级为主。形成这样产品结构的原因一是和各能效等级的成本因素直接相关,二是和企业之间的产品竞争诉求有关。

2019年H1国内定变频空调能效等级结构分布(%)

数据来源:产业在线

下半年难言乐观走势几何?

现在的时间节点来看,大部分行业人士对下半年的市场持较为保守的观点,从大的需求面来看,前两年的增长都是靠三四级市场的拉动。如今疲态已显,三四级市场进入一个瓶颈期。另外与家电销售关联最高的地产市场在限购政策下,整体销售不佳,上半年商品房销售面积同比下滑1.8%。再者从经销商层面,今年很多被淡季打款进货套牢,终端销售遇阻,库存压力大,整个资金周转出现问题,企业下半年开盘收款会有压力。产业在线预测,3季度将是全年压力最大的阶段,全年要保持增长或持平,压力较大。预计产销大概率出现一定幅度的下滑。